中文

中文 2020-04-06

2020-04-06 融孚金融

融孚金融在《保理“微”课堂 | 国内商业保理融资的业务模式(三)(上)》中,我们对国内商业保理融资业务的基本业务模式进行了梳理,本文“国内商业保理融资的业务模式(下)”将对创新业务模式进行介绍。

近年来,商业保理已经在医疗、房地产及物流等供应链产业领域大力发展,为更好满足企业资金周转需求,在上述商业保理融资的基本业务模式的基础上进行了创新。本文将介绍几种较为常见的国内商业保理融资业务的创新模式。

一、池保理业务模式

1. 基本特征

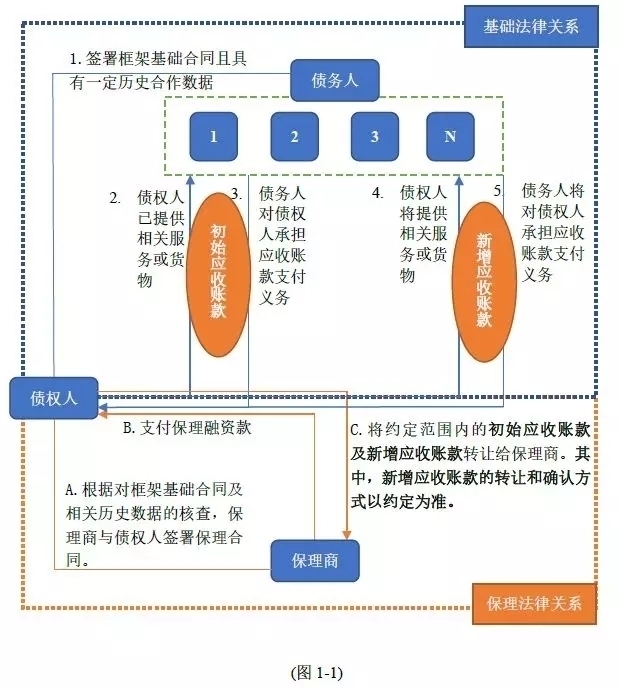

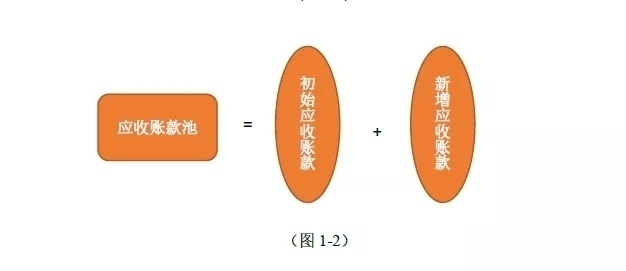

在供应链中,上下游供应商基于长期合作的框架基础合同及供需需求将持续产生应收账款债权。基于前述特点,催生了池保理业务模式。具体而言,池保理业务一般是指保理商与融资人约定,保理商在一定期间内(以下简称“保理期间”)自融资人处受让其基于基础合同产生的符合约定标准的应收账款债权并形成应收账款池,由保理商提供保理融资的业务。应收账款池的标准根据保理商内部制定的审核要求及具体约定进行调整,签署保理合同时一般约定应收账款池由融资人基于已确定的基础合同与单个或多个债务人在实际业务经营中已实际产生但债务人尚未支付的应收账款债权(即“初始应收账款”)以及后续将会产生的对债务人的应收账款债权(即“新增应收账款”)组成。同时,基于前述业务逻辑且应收账款池可变性的特点,池保理多数为有追索权的保理,在保理融资款未得到清偿的情况下,保理商可以向融资人进行追索。

池保理的基本特征为:

(1)签署保理合同时,保理商与债权人对保理关系下的标的应收账款进行了约定,包括:初始应收账款及新增应收账款;

(2)初始应收账款系在签署保理合同时基于基础合同及业务运营已实际产生的应收账款且已经《应收账款转让确认函》等文件(以实际业务安排为准)确认;

(3)新增应收账款系基于基础合同及后续业务运营,在保理合同签署时尚未产生而在保理合同签署后产生,符合约定的标准并经《新增应收账款转让确认函》等文件确认的应收账款(亦可能自动转让,以实际业务安排为准);

(4)融资人可获得的保理融资金额一般根据应收账款池余额及池融资额度确定(具体计算方式以实际业务安排为准),比如约定(仅为举例):保理融资款金额=(初始应收账款金额+新增应收账款金额)-融资人欠付的保理费(池保理业务模式中一般会根据约定确认融资人应当支付的保理费计算方式)-融资人和/或债务人欠付的其他款项,在保理期间内的任何时点,融资人累计收取的保理融资款金额不得超过该时点根据前述公式计算的款项及池融资额度限额;

(5)应收账款池的金额是不固定的,且应收账款池余额随保理商已收到的应收账款池内回款金额的增多而减少,但通常会对应收账款池余额设定最低阈值;

(6)池保理业务模式下,债务人可以是特定的,也可以是不特定的。

2. 法律关系

池保理产生的基础法律关系及产生基础请见图1-1及1-2:

3. 效力支持

鉴于池保理业务模式的创新性,为判断司法机关对该种业务模式的态度,笔者在裁判文书网站(wenshu.court.gov.cn)上对2019年发布的有关池保理业务的部分裁判文书[1]进行了整理,裁判法院均未对池保理融资业务模式提出质疑,认为池保理融资业务合同系双方真实意思表示,未违反法律、行政法规强制性规定,应为合法有效。

二、订单保理

订单保理分为两种模式[2]:一是过渡保理模式;二是直接保理模式。

(1) 过渡保理模式

卖方与买方签订货物购销合同,并基于此获得订单,随后卖方从贸易公司(通常该贸易公司与保理商存在关联关系)赊购生产所需原材料并组织生产,完成订单项下交货等义务后向保理商申请保理服务,并将上述订单项下应收账款转让给保理商;保理商再按照保理合同的约定,直接将保理融资款支付给贸易公司用于结清卖方的原材料赊购款。买方支付货款后保理商从中受偿。

因此,过渡保理模式项下标的应收账款在转让时为现时债权,保理法律关系类似于常规保理法律关系,在此不再进一步分析。

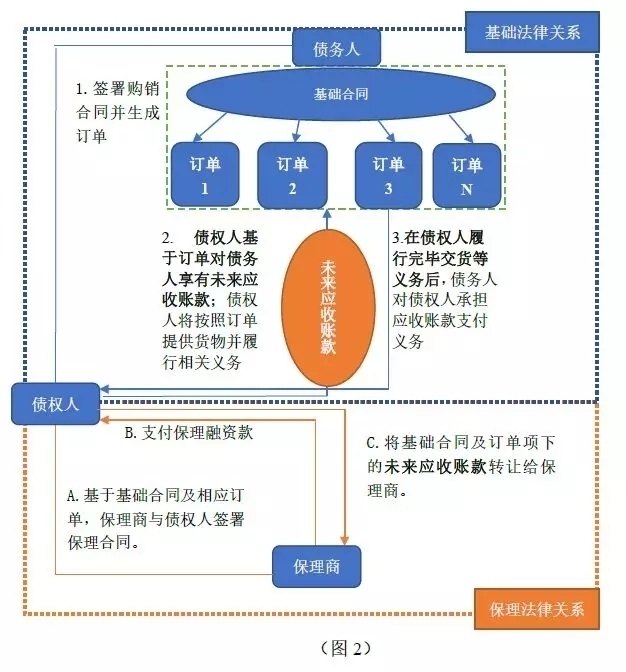

(2) 直接保理模式

卖方(作为债权人与融资人)与买方(作为债务人)签订货物购销合同,并基于此获得订单,卖方在交货等义务未履行完毕前,依据上述购销合同及订单向保理商申请保理服务,并将上述合同及订单项下未来应收账款转让给保理商,同时提供相应担保,然后由保理商向其提供保理融资等保理服务。卖方利用融资款组织生产并完成订单项下交货义务,买方支付货款后保理商从中受偿。直接保理模式项下的保理法律关系如下:

在过渡保理的模式中,卖方在申请保理融资前已产生应收账款债权(即:现时债权),而在直接保理模式中,卖方向保理商转让的是未来应收账款(即:未来债权)。在《保理“微”课堂 | 保理的内涵及法律关系(一)》一文中,笔者分析未来债权如需作为商业保理业务的标的应收账款的,需满足限于有基础法律关系、在法律上足以确保发生、具有合理可期待性的条件。也有学者认为[3],可从主客观两个方面的判断标准推定债务人不能援引先履行抗辩权或同时履行抗辩权(以下简称“推定不能说”)作为未来应收账款适格转让的条件之一,如:直接保理业务模式中,在主观方面,如卖方提供了相应担保,在一定程度上证明其缺乏不履行交货义务的动机;在客观方面,如果对于货物购销合同项下持续成立的多个订单,卖方已履行完毕其中至少一个订单项下的交货义务,则可推定其具有履行义务的意愿和能力。[4]

需要注意的是,未来债权是否具有可转让性以及是否存在以“以保理之名行贷款之实”风险,仍需结合多方证据综合判断。

三、区块链技术融合供应链金融

1. 基本特征

供应链金融是金融机构将核心企业和上下游企业联系在一起提供灵活运用的金融产品和服务的一种融资模式,主要包括应收账款融资、保兑仓融资和融通仓融资等。

区块链技术是将数据块按照时间顺序连接的链式数据结构,采用密码学计算保证数据不被篡改和伪造的一种分布式账本,是分布式数据储存、P2P网络技术、共识机制、加密算法等计算机技术的新型应用模式。[5]

区块链技术的引入可以打通底层数据,从而能够解决供应链金融方面的行业痛点。即在供应链保理这一产业链条上,上游供应商、核心企业与保理商多方参与的交易场景与区块链场景高度吻合,通过区块链技术可实现应收账款等资产确权(不可篡改、透明化数据),从而进行保理等资产交易(减少中间环节、帮助供应商融资),并且留下数据存证(电子合同、关键数据、身份信息),防止债权重复转让等风险发生(永久审计追踪)。[6]

同时,区块链技术可以实现供应链金融体系的信用穿透,为二级供应商、分销商解决融资难、融资贵的问题。区块链在其中发挥两个作用,首先是对核心企业债务的确权过程,包括核心企业作为债务人的整个交易过程真实有效性的核对与确认,并生成对应供应商享有的债权凭证;其次是证明债权凭证流转的真实有效性,保证债权凭证本身不能造假,实现信用打通,进而解决二级供应商的授信融资困境。在这个信任的生态中,核心企业的信用(票据、授信额度或应付款项确权)可以转化为数字权证,通过智能合约防范履约风险,使信用可沿供应链条有效传导,降低合作成本,提高履约效率。[7]

2. 模式举例

(1) 区块链技术为保理模式增添了场景并为相关交易背景增添了验证方式,但区块链技术并未改变保理业务的法律关系,例如,运用区块链技术的反向保理业务流程大致为[8]:

i. 保理商通过区块链征信系统选择信誉良好的核心企业,与其签订合作协议,确定核心企业的间接授信额度及需提供保理融资服务的供应商;

ii. 核心企业与供应商签署电子基础合同,并将电子合同上传至区块链系统,得到全网相应权限下的所有节点的认证;

iii. 在核心企业的推荐下,保理商与基础合同项下的供应商签署电子保理合同;

iv. 供应商根据基础合同的约定履行完毕发货等义务后,形成对核心企业享有的应收账款债权(亦为保理商受让的应收账款债权),同时将其对应的电子发票发送给核心企业,核心企业负有支付应付款项的义务;

v. 核心企业收到基础合同约定的货物并验货后,因其已知晓应收账款债权转让事宜,核心企业通过区块链系统,将应收账款的电子发票信息传递至保理商,并承诺到期付款,系统生成智能合约;

vi. 保理商根据供应商的申请向其发放对应的保理融资款;

vii. 付款到期日来临,智能合约启动,核心企业的应付款项划付至保理商指定账户。

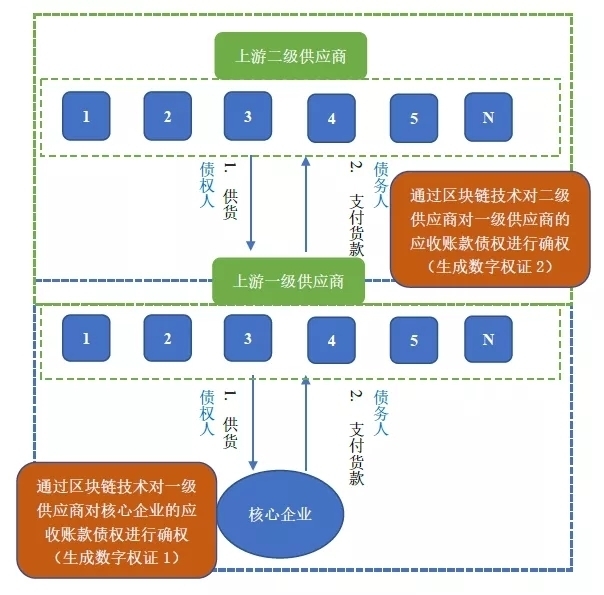

(2) 区块链技术实现供应链金融体系信用穿透的交易结构示例如下:[9]

i. 区块链技术对一级供应商与核心企业间的基础合同及交易进行认证、确权,生成数字权证1(一级供应商享有的对核心企业的应收账款债权);

ii. 区块链技术对二级供应商与一级供应商间的基础合同及交易进行认证、确权,生成数字权证2(二级供应商享有的对一级供应商的应收账款债权);

iii. 数字权证在链上被锚定后,通过智能合约实现对数字权证应收账款债权的拆分和流转,比如数字权证1和数字权证2的金额不同,可通过拆分使之一致,但在流转中,应当确保数字权证1的到期日早于或等于数字权证2的到期日;

iv. 二级供应商对一级供应商享有的应收账款债权(数字权证2)可体现核心企业的信用(数字权证1),如数字权证1早于数字权证2兑付,则可进行提存。

3. 区块链技术风险关注

区块链技术的运用给保理业务的发展注入新动力,但与此同时,区块链技术项下概念的法律定性(如智能合约的合同法效力)、法律监管及司法管辖等法律问题都尚未明确,且区块链技术自身的安全性风险也值得关注。

国家和地方层面出台了各级支持区块链产业发展的政策,但我们也注意到,对于区块链技术服务提供方并未有相应的准入资格限制。如商业保理企业或相应第三方须搭建“链”平台以期开展业务的,须取得互联网信息服务增值电信业务经营许可证[10]并根据法律法规的规定开展业务。

感谢您的阅读,此为《国内商业保理业务的法律窥探》系列之三(下),在之四的文章中,我们将对商业保理资产证券化实操中的法律问题进行分析,敬请期待。

[1]笔者阅读相关案例的文书号为:(2019)京0115民初9684号、(2019)京0115民初9680号、(2019)京0115民初9692号、(2017)京0105民初43869号、(2019)粤0303民初29818号、(2019)苏0102民初5677号、(2018)渝0105民初15472号、(2019)渝0105民初17545号、(2019)皖0191民初6365号、(2019)闽0104民初3471号。

[2]摘自《商业保理业务拓展创新的合规性研究》,陈思远,《金融监管研究》,2018年第7期。

[3]摘自《商业保理业务拓展创新的合规性研究》,陈思远,《金融监管研究》,2018年第7期。

[4]摘自《商业保理业务拓展创新的合规性研究》,陈思远,《金融监管研究》,2018年第7期。

[5]摘自《基于区块链技术的反向保理业务模式创新研究》,林悦,《嘉兴学院学报》,第30卷第5期。

[6]摘自《基于区块链技术的供应链“智能保理”业务模式及博弈分析》,邓爱民,《管理评论》,第31卷。

[7]摘自并参考《2018年中国区块链产业白皮书》,工业和信息化部信息中心,第42页。

[8]参考《基于区块链技术的反向保理业务模式创新研究》,林悦,《嘉兴学院学报》,第30卷第5期。

[9]参考《2018年中国区块链产业白皮书》,工业和信息化部信息中心,第43页。

[10]《中华人民共和国电信条例》第九条及《互联网信息服务管理办法》第四条。

前文回顾:

保理“微”课堂 | 保理的内涵及法律关系(一)保理“微”课堂 | 国内商业保理业务监管规定解读(二)保理“微”课堂 | 国内商业保理融资的业务模式(三)(上)

作者:王彬 | 律师 融孚所资产管理业务委员会 ABS业务线负责人

作者:郭正音 | 律师 融孚所资产管理业务委员会 主管律师

作者:王丽琴 | 律师 融孚所资产管理业务委员会 法律顾问