中文

中文 2020-06-15

2020-06-15 顾丽萍

顾丽萍承接上篇个人破产立法这个话题,为大家简单梳理私人财富律师视角下的企业家债务危机及其防护。

三 企业家债务危机

01 / 债务危机诱因

引起企业家债务危机的因素有很多。

从非法律角度而言

如:

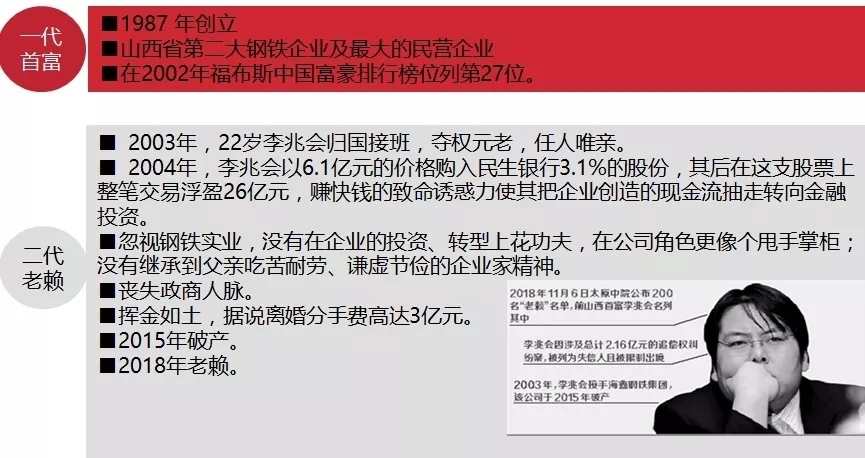

◆ 企业家的盲目投机投资行为(如海鑫钢铁李兆会)

◆ 挥霍豪赌(如海翔药业罗煜竑)

◆ 行业寒冬(如前日报道博纳影业副总裁之不幸,许是行业寒冬下资金压力所致,近日人民法院公告网公示,截至2020年6月初,今年房地产企业破产数量已经达208家)等

导致企业及企业家陷入资金困境诱发债务危机。

从法律角度而言

如:

◆ 为企业/他人担保(近年身边就有数名企业家深陷不慎担保引起的债务危机)

◆ 融资对赌(如小马奔腾李明,再如近日 “3年前被投资人踢出公司,3年后遭索赔3800万”热文中的最惨创业者)

◆ 夫妻共债(如小马奔腾李明金燕夫妇)

◆ 股东与公司之间财产及人格混同(如公款私用、一人股东)

◆ 注册资金虚高等

导致企业债务危机祸及企业家个人及其家庭。

02 / 债务危机后果

常规危机

债务危机导致的后果无需赘述,除了个人及家庭的财富因此被折损或掏空之外,还可能出现自己被列为失信人、被限高,孩子的教育、老人的赡养医疗也失去稳定经济依靠,甚至家人的生活安定、人身安全都可能受到不利影响。

危机加重

企业家债务危机从爆发的时间上而言有一个比较大的特点,即企业家发生不幸身故之时,恰恰也可能正是债务危机爆发之时,因为企业家作为企业的核心人物,往往身负市场战略、产品研发、营销策略、重要客户资源、政商关系、债权回收、融资资金链、担保人、员工领袖等多重职责,不幸身故很可能令企业瞬间陷入人、财、物、事的绝境,供应商挤兑、金融机构收回贷款、投资人撤资甚至要求加息履行对赌协议、客户拖延支付、现金流断裂、竞争对手挖人挖客户、政商关系失灵、人才流失、股东、继承人等争抢控制权、合规问题爆发、税务机关稽查等,内外交困,因此此时债务危机易爆发。

危机持续

企业家本人的债务也不会因为企业家的不幸身故而就此终止,所谓的“父债子偿”在法律上虽无根据,但无论是现行《继承法》还是2021年1月1日将实施的《民法典》都明确规定了“父债要在父亲遗产范围内偿还”的原则。

现行《继承法》

第三十三条 继承遗产应当清偿被继承人依法应当缴纳的税款和债务,缴纳税款和清偿债务以他的遗产实际价值为限。超过遗产实际价值部分,继承人自愿偿还的不在此限。

继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负偿还责任。

《民法典·继承编》

第一千一百五十九条 分割遗产,应当清偿被继承人依法应当缴纳的税款和债务;但是,应当为缺乏劳动能力又没有生活来源的继承人保留必要的遗产。

第一千一百六十一条 继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。

继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

危机扩散

更甚的是,若企业及企业家债务同时又因为前文所述的夫妻共债等因素祸及家庭的,那么企业家不幸身故对家庭而言,身心自不用说,在经济上也将是灭顶之灾。

最典型的案例就是小马奔腾:

小马奔腾"夫债妻偿"二审宣判 创始人遗孀承担2亿债务

新京报讯(记者 王巍)小马奔腾创始人李明去世后,其和建银文化基金公司签订的《增资及转股协议》因未能履约,其遗孀金燕被建银文化基金公司诉至法院承担2亿元股权回购债务连带责任。一审法院根据《婚姻法司法解释二》第24条判金燕败诉。今日([2019年]10月24日),新京报记者了解到,北京市高院日前二审维持了一审判决。

四 企业家债务危机如何防护

01 / 源头上扑灭诱因

从行动上而言

如何防护不言自明,无非是老生常谈的如:

◆ 审慎投资,委托专业人士协助审查投资陷阱及法律风险

◆ 克己自律,远离不良嗜好

◆ 高瞻远瞩,预见行业趋势

然更需关注的是从根源上防护

笔者认为,企业家无论在创业期、上升期、顶峰期、守业期、转型期、衰退期的任何一个阶段或节点,都需管理好欲望与贪婪,克服膨胀与自大,始终敬畏风险,保持自律与清醒。

02 / 法律上提前规划,做好防护

三“不要”

一不要轻易为企业/他人担保

二不要陷入夫妻共债

因夫妻关系紧密,要想彻底切断夫妻共债风险,难度较大,但至少可以尽可能做到:

◆ 债务不共签(并非单纯指共同签字,还包括对债务有其他方式的共同意思表示)。

◆ 不在配偶经营的公司担任何身份或职务(包括但不限于股东、董监高、财务、甚至挂靠社保)。

◆ 夫妻财产约定并向债权人做必要披露(但现实中较难做到,因为此时债权人大多会要求夫妻共签)。

◆ 购置大额资产时不直接从配偶企业支取资金或挪用借款。

三不要公私混同

◆ 多家公司、多项事业之间单独,尽可能避免财产人格混同,通过股权架构设置经营主体之间的隔离墙。

◆ 尽可能采取有限责任公司或有限合伙(其中有限合伙人)的身份作为商事经营主体,利用法律制度合理控制风险,并且尽可能避免一人股东。

◆ 不要有公款私用等公私混同行为导致有限责任防护被刺穿。

◆ 注册资金避免虚高,除了有特殊行业对注册资金有门槛要求的,注册资金大多不再有最低要求,而注册资金认缴制下,畸高的注册资金对获取客户信任的实际作用也有限,但在特定情况下却可能给股东带去必须提前实缴的债务危机。

两个“要”

一要做合法合理的防护安排

设置债务危机的防火隔离墙

企业家在创业过程中,往往把企业当孩子养,把个人甚至家庭的资金源源不断地输入企业,若在创业前为自己及家庭(孩子教育、父母养老、自身医疗等)预留出必要的资产并做出合法合理的防护安排的,方可能在“万一”发生时,不会“一失万无”。

私人财富领域常见的主要有以下五种安排方式:

1

提前赠与父母、孩子必要资产,做好债务隔代隔离,避免企业家夫妻债务波及上一代及下一代。

2

不得不签订对赌协议等时,争取在协议中设定必要的豁免资产或条件,为家庭预留兜底资产。

3

让父母、孩子等代持必要资产,使必要资产相对隐蔽但也能相对控制。当然《深圳经济特区个人破产条例(征求意见稿)》规定代持资产债务人亦需主动报告。但是,相对于其他三种方式,在道德上笔者并不支持这种方式。

4

购买必要的人寿保险,将父母及/或孩子指定为身故受益人,万一发生债务危机,保单现金价值被执行的可能性相对较低(并不意味着绝对不会被执行,且各地法院对保单强制执行在操作上有差异),万一不幸身故,明确指定了受益人的身故保险金原则上不属于遗产(敬请务必指定,否则仍为遗产),直接给受益人,那么在法律上该身故保险金无需用以清偿企业家生前债务,家庭不至于雪上加霜。

参考法条

《保险法》

第四十二条 被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

(二)受益人先于被保险人死亡,没有其他受益人的;

(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

《最高人民法院关于保险金能否作为被保险人遗产的批复》

一、根据我国保险法规有关条文规定的精神,人身保险金能否列入被保险人的遗产,取决于被保险人是否指定了受益人。指定了受益人的,被保险人死亡后,其人身保险金应付给受益人;未指定受益人的,被保险人死亡后,其人身保险金应作为遗产处理,可以用来清偿债务或者赔偿。

5

以必要资产设立家族信托,将父母子女作为受益人,独立于企业家资产,灵活长期地给予父母子女生活、教育、养老、医疗等的资金支持。

参考法条

《中华人民共和国信托法》

第十五条 信托财产与委托人未设立信托的其他财产相区别。设立信托后,委托人死亡或者依法解散、被依法撤销、被宣告破产时,委托人是唯一受益人的,信托终止,信托财产作为其遗产或者清算财产;委托人不是唯一受益人的,信托存续,信托财产不作为其遗产或者清算财产;但作为共同受益人的委托人死亡或者依法解散、被依法撤销、被宣告破产时,其信托受益权作为其遗产或者清算财产。

第十七条 除因下列情形之一外,对信托财产不得强制执行:

(一)设立信托前债权人已对该信托财产享有优先受偿的权利,并依法行使该权利的;

(二)受托人处理信托事务所产生债务,债权人要求清偿该债务的;

(三)信托财产本身应担负的税款;

(四)法律规定的其他情形。对于违反前款规定而强制执行信托财产,委托人、受托人或者受益人有权向人民法院提出异议。

二要提前规划,并专业合理安排

上述安排方式并非完美,本身在部分场景下也各有不足,比如资产代持存在代持人的道德风险、婚姻风险、身故失能风险、自身债务风险而导致失去控制,资产代持及显名可能有税务成本,个人破产制度出台后更是很可能难以有效隐蔽,何况还有“逃债”这一道德上的谴责,而且各安排方式专业性强,也非“一招鲜”,适用于所有企业家及其家庭,故有必要在提前了解资产、债务、家庭等综合情况后,请专业人士统筹设计安排,切忌弄巧成拙。

此外需强调的是,上述各方式的合法性及有效性有赖于在资产状况良好的情况下“尽早”做出“合理”“专业”的安排,否则,安排不当或者安排过迟都有可能被认定为恶意隐匿转移财产逃避债务的行为等而最终被认定为无效或可撤销,《深圳经济特区个人破产条例(征求意见稿)》更是明确赋予了特定情形下管理人的撤销权(破产申请前三年、前六个月)、确认无效权、追回权等。

【结 语】

债务危机是企业家在任何阶段都有可能碰到的风险,就好比新冠疫情,潜伏期长,来势凶猛,连锁反应、破坏力强,任何的麻痹侥幸都可能让自己、企业、家庭遭受不可挽回的损失,唯有敬畏风险,提前筹划,方能增强免疫力,有效防护,疫情之下仍能泰然自若,应对自如。

顾丽萍合伙人

业务领域:婚姻家庭及私人财富管理、跨境投资、公司与商事